Seguros crescem enquanto a economia patina e o desemprego segue alto. Nesse cenário, três modalidades chamam atenção: prestamista, educacional e resgatável

Com retração de 3,6% em relação ao ano anterior, o PIB (Produto Interno Bruto) brasileiro caiu pelo segundo ano consecutivo em 2016 e confirmou a pior recessão da história do país. Enquanto isso, o mercado de seguros, sem considerar o ramo de saúde, teve expansão de 9,2% no ano passado ante 2015, totalizando 239,3 bilhões de reais em prêmios, segundo dados da Susep (Superintendência de Seguros Privados —órgão regulador do setor).

Neste ano, o movimento continua positivo: com arrecadação de 117,9 bilhões de reais, o crescimento do mercado de seguros no primeiro semestre de 2017 foi de 3,5% frente ao mesmo período do ano passado. Descontando a arrecadação do Seguro DPVAT, cujo volume de prêmios foi reduzido por norma do CNSP (Conselho Nacional de Seguros Privados), o crescimento chegou a 5,3%. Já o PIB teve variação nula nos seis primeiros meses de 2017, na comparação anual.

Segundo a CNseg (Confederação Nacional das Seguradoras), o seguro de pessoas tem sido um dos principais responsáveis pelo crescimento do setor. Entre janeiro e junho deste ano, a arrecadação dos seguros de vida individuais, por exemplo, aumentou 26% sobre o mesmo período de 2016.

“Na crise econômica, o comportamento do consumidor de seguros mudou. Os clientes perguntam mais sobre novos serviços e têm um cuidado maior com a cobertura que estão contratando. As seguradoras também passaram a oferecer produtos que se adaptam melhor à realidade dos consumidores e a comunicar isso de forma mais eficiente”, avalia Boris Ber, vice-presidente do Sindicato dos Corretores de Seguro no Estado de São Paulo (Sincor-SP).

Muito desse movimento está relacionado à alta taxa de desemprego no país, de 12,6%, na avaliação de Claudio Leão Feitosa, diretor da Bradesco Vida e Previdência. “Com tantos desempregados, é evidente que haja menos trabalhadores com seguros oferecidos entre os benefícios das empresas. É natural que as pessoas procurem alternativas para a proteção que elas perderam”, diz.

Segundo Patrick Paiva, presidente da comissão de riscos da FenaPrevi (Federação Nacional de Previdência Privada e Vida) e gerente de produtos de vida da Icatu Seguros, a maior conscientização e conhecimento das pessoas em relação aos produtos de seguros também contribui para o avanço do setor. “Isso é importante porque o seguro de pessoas representa apenas 0,5% do PIB brasileiro atualmente. Ou seja, é um oceano azul com alto potencial de crescimento.”

“O seguro de vida deve fazer parte do planejamento financeiro das famílias, sendo a garantia de que mesmo em caso dos maiores imprevistos da vida, como a falta do provedor, o ciclo de planejamento e estruturação financeira familiar seja concluído. Os brasileiros estão criando, cada vez mais, a cultura de investir em seguros e isso inclui o de vida”, diz Eduardo Grillo, diretor comercial e market management da Allianz Seguros.

“Existe uma conscientização maior de que a aquisição deste seguro é de grande importância não somente para a proteção pessoal do segurado, em casos de acidentes ou invalidez, mas também pela necessidade de amparar financeiramente e reduzir impactos negativos no padrão de vida daqueles que dependam economicamente do contratante, em sua ausência.”

Ainda assim, levantamento realizado pela Icatu no início deste ano mostrou que o conhecimento sobre seguros pessoais precisa avançar no país. A pesquisa perguntou a 300 consumidores que não são clientes da seguradora quanto eles acham que custa um seguro de vida, de acordo com a sua idade e condições de saúde. Os entrevistados atribuíram um preço até 2,5 vezes acima do valor real.

“Se você pegar um seguro de vida, ele é muito mais barato do que um seguro de automóvel. Só que a indenização de um seguro de vida é muito maior”, diz Paiva, da FenaPrevi. “A demanda tem crescido, sim, e a indústria tem se adaptado às necessidades das pessoas, mas ainda precisamos criar o hábito do seguro pessoal no Brasil.”

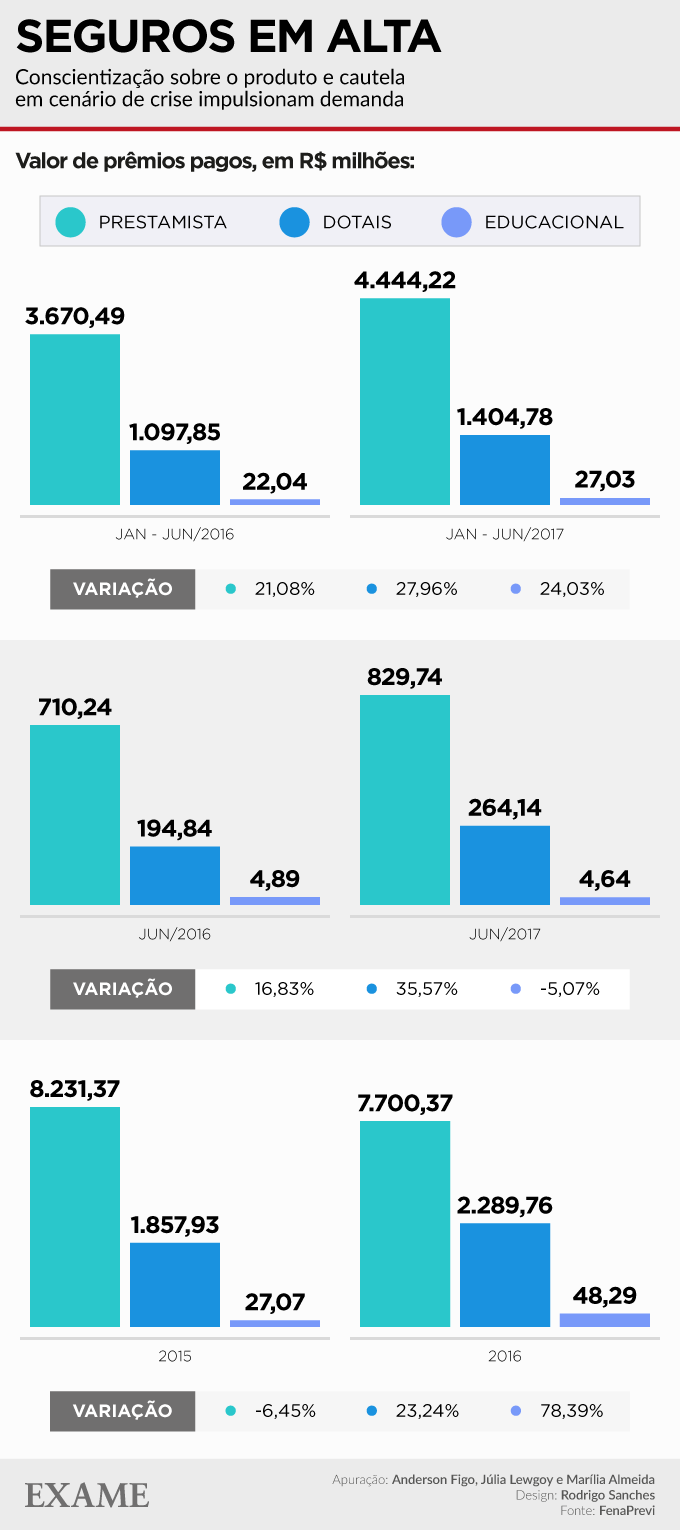

Três modalidades de seguros pessoais têm chamado atenção especialmente no cenário atual, de crise: os seguros prestamista, educacionais e resgatáveis (dotais).

Pesquisa feita pelo Google Brasil a pedido de EXAME aponta que o volume de buscas por seguro prestamista cresceu 38% entre janeiro e setembro deste ano, em relação ao mesmo período do ano passado, enquanto que a procura por seguros resgatáveis saltou 93% no mesmo período. Já as buscas por seguro educacional ficaram praticamente estáveis.

Os números do setor compilados pela FenaPrevi (abaixo) mostram que essas três modalidades cresceram mais de 20% cada uma no primeiro semestre de 2017, sobre igual período do ano passado. Veja a seguir o que são, como funcionam e para quem são indicados os seguros prestamista, educacionais e resgatáveis.