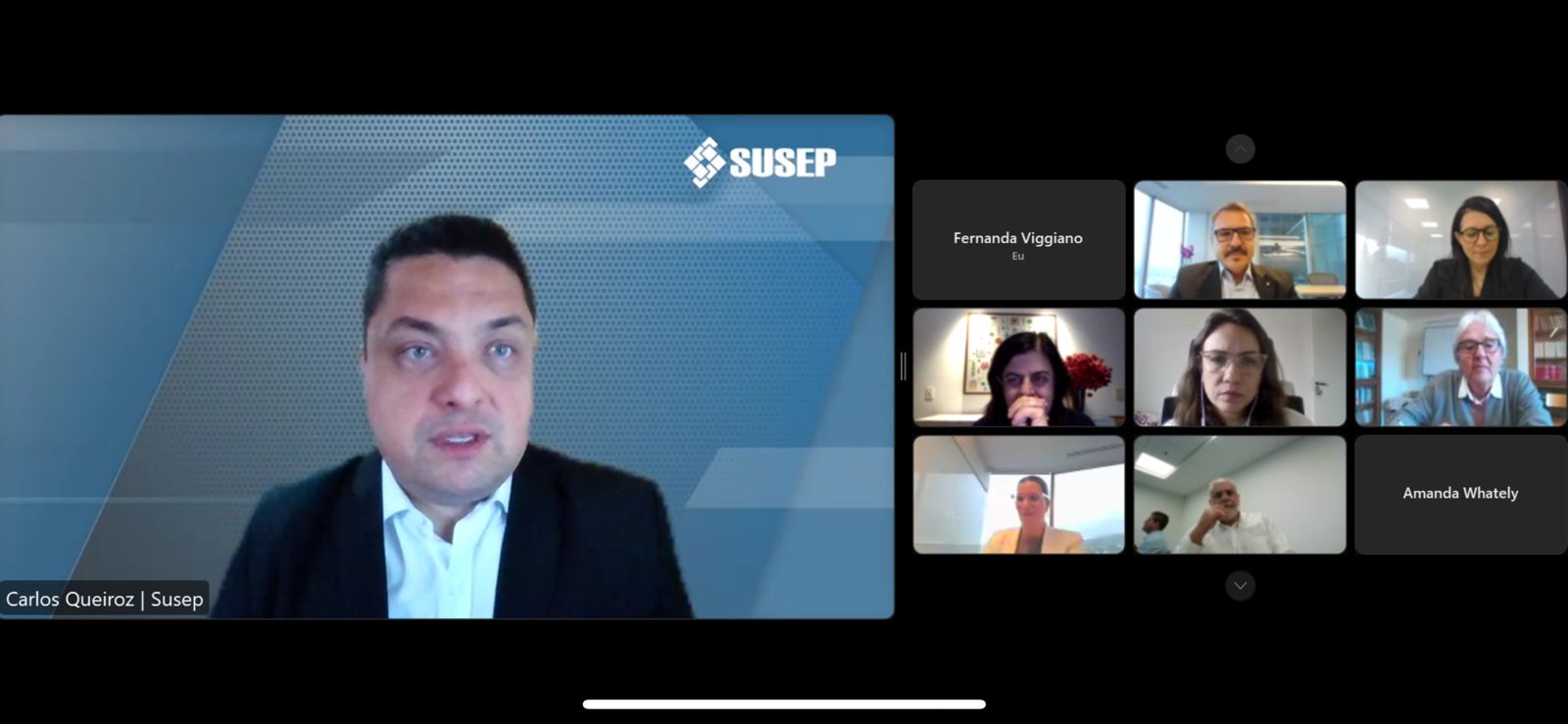

Representante da SUSEP, CNSeg e academia discutiram os desafios e as oportunidades do Projeto de Lei Complementar 143/2024 (PLP 143/24)

O Comitê de Seguros e Resseguros da Amcham Rio, promoveu esta semana um evento para discutir o novo ecossistema de seguros. O encontro reuniu o Diretor da Superintendência de Seguros Privados (SUSEP), Carlos Queiroz, a gerente jurídica da CNSeg, Alessandra Carneiro, a advogada e professora Angélica Carlini, e a advogada e sócia do Mattos Filho, Camila Calais, para dialogar sobre os desdobramentos regulatórios e concorrenciais do novo ecossistema de seguros.

O PLP 143/24, que já foi aprovado pela Câmara dos Deputados e deve ser votado no Senado nas próximas semanas, prevê a inclusão formal das cooperativas e associações de proteção no setor de seguros. O diálogo evidenciou a importância da regulamentação infralegal como forma de evitar assimetrias concorrenciais.

Queiroz destacou o impacto estrutural que a regulamentação trará para a SUSEP, com a entrada esperada de aproximadamente 3 mil associações. “A gente sabe que a nossa história vai mudar, que a história da instituição vai mudar, que os poderes vão mudar”, afirmou, frisando que o primeiro desafio será estabelecer um registro confiável dessas novas entidades e regulamentar de forma clara a atuação das administradoras, responsáveis pela gestão dos serviços prestados pelas associações. Segundo Queiroz, “em um primeiro momento, todas as associações vão ser cadastradas, vamos precisar ao menos conhecer quantas elas são, a base de clientes e faturamento para ter uma noção de posicionamento da nossa supervisão e de ajustes no campo regulatório.”

Alessandra Carneiro ponderou a preocupação do mercado quanto ao equilíbrio com os atuais players, “os novos entrantes precisam estar em igualdade de condições nesse mercado. Por isso, trazê-los para a fiscalização da SUSEP será importante para que o sistema seja equilibrado”, indicou Carneiro, sinalizando que fiscalização adequada será vital para evitar práticas desleais e assegurar a confiança dos consumidores.

Para Carlini, a regulamentação destes players representa uma oportunidade de ampliar o acesso ao seguro para camadas sociais mais vulneráveis, promovendo inclusão financeira e proteção social. “Nós vamos poder concretizar o acesso das camadas de baixa renda aos seguros, principalmente aqueles que protegem o patrimônio residencial. Mas também, por via indireta, podemos chegar naqueles que são muito importantes socialmente, como o seguro de vida e o seguro de integridade física, ou acidentes pessoais, como chamávamos até bem pouco tempo atrás. Nisso eu fico extremamente otimista.”

Para Camila Calais, é crucial entender as particularidades desses novos participantes. Seria essencial “entender que efetivamente esses novos entrantes são diferentes e não começar a trazer para o arcabouço de olhar em pé de igualdade”, destacando a necessidade de que a regulamentação infralegal atente à adaptação de regras não implique em desequilíbrios concorrenciais.

Próximos Desafios e Compatibilização com a Regulação do Setor

Entre os pontos levantados pelos participantes, há a preocupação emergente quanto à necessidade de compatibilizar o novo ecossistema de seguros com a regulamentação do marco regulatório do contrato de seguro (PL 2597/24), aprovado na semana passada pela Câmara, bem como com o avanço do Open Insurance, destacando-se a necessidade de coordenação no processo de regulamentação infralegal e supervisão dos novos players para que o novo ecossistema de seguros não gere insegurança jurídica , fragmentação no mercado ou prejuízos ao consumidor.