Legenda: Reprodução: Redes Sociais

Tragédia em São Paulo expõe lacunas no seguro residencial e levanta debate urgente sobre responsabilidade civil, cobertura de terceiros e a desproteção de 83% das moradias brasileiras

Na tarde da última segunda segunda-feira, 11 de maio, câmeras de segurança registraram o exato momento em que o chão do bairro Jaguaré, na zona oeste de São Paulo, foi sacudido por uma explosão devastadora. Em segundos, 46 residências foram atingidas, pedestres foram arremessados pelo impacto e um homem de 49 anos — Alex Sandro, morador do local — perdeu a vida. Outras três pessoas ficaram feridas. O que começa como um acidente com gás revela, na análise do setor segurador, uma realidade alarmante: a grande maioria das famílias brasileiras vive sem qualquer proteção financeira para catástrofes como esta.

O acidente

A explosão ocorreu durante uma obra de remanejamento de tubulação de água executada pela Sabesp na Rua Dr. Benedito de Moraes Leme. Segundo a Comgás, às 15h15, a empresa recebeu chamado alertando sobre um vazamento de gás causado pelo rompimento de uma rede subterrânea durante a obra. Às 15h37, equipes da distribuidora chegaram ao local. Moradores, no entanto, relatam ter alertado funcionários da Sabesp sobre o cheiro intenso de gás muito antes — e que foram ignorados. Às 16h05, a explosão ocorreu.

De acordo com a Defesa Civil, 46 residências foram interditadas e aproximadamente 160 pessoas foram afetadas, obrigadas a deixar suas casas. A Polícia Civil e o Ministério Público abriram investigação para apurar responsabilidades. A Agência Reguladora de Serviços Públicos do Estado de São Paulo (Arsesp) formalizou, no dia seguinte, solicitação para que Sabesp e Comgás apresentem laudos e documentos técnicos até 15 de maio.

A perspectiva do seguro: quem estava protegido?

A grande questão que o setor segurador levanta após a tragédia do Jaguaré é dolorosa: quantas das 46 famílias desabrigadas tinham seguro residencial?

Dados da Federação Nacional de Seguros Gerais (FenSeg) revelam que 83% das moradias brasileiras não têm nenhuma proteção securitária. Pesquisas mais recentes do setor indicam que apenas um terço das residências no país conta com algum tipo de apólice. Essa estatística, em si já preocupante, ganha contornos dramáticos quando se observa o perfil socioeconômico do Jaguaré — um bairro de classe média-baixa da zona oeste, onde a contratação de seguros residenciais é ainda mais escassa.

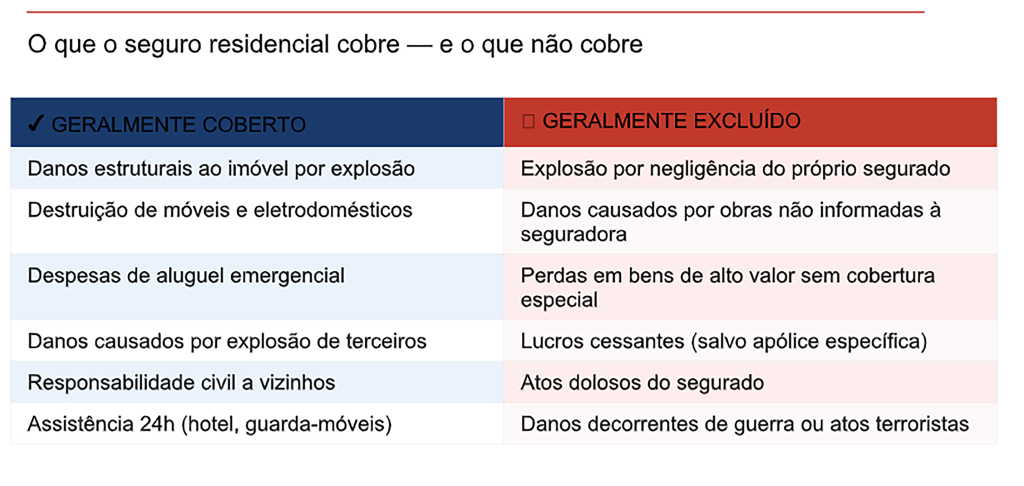

O que o mercado de seguros oferece para casos como este? A cobertura básica de qualquer apólice residencial — exigida por lei como pré-requisito para a contratação de qualquer outro benefício adicional — garante indenização para danos causados por incêndio, queda de raio e explosão de gás, incluindo a estrutura do imóvel e o conteúdo interno. Para quem contratou um plano mais completo, a proteção se estende a despesas de aluguel emergencial (enquanto o imóvel não pode ser habitado), danos a móveis e equipamentos, além de cobertura de responsabilidade civil.

O ponto crítico, no entanto, é a distinção entre a explosão causada por negligência do próprio segurado e aquela decorrente de ato de terceiro — como ocorreu no Jaguaré. Apólices geralmente excluem cobertura para ‘explosão de gás causada por corrosão, falta de conservação ou negligência do segurado na manutenção da tubulação’. O sinistro do Jaguaré, contudo, foi causado por terceiros (obra da Sabesp), o que, em princípio, não enquadra as vítimas nas cláusulas excludentes — tornando a acionabilidade do seguro plenamente viável para quem o possuía.

Um mercado em expansão, mas ainda insuficiente

O segmento de seguros residenciais registrou crescimento acima de dois dígitos nos últimos anos e segue em franca expansão em 2026, segundo dados da Superintendência de Seguros Privados (SUSEP). A digitalização do setor, os eventos climáticos extremos e a maior conscientização dos consumidores têm impulsionado novos contratos. Ainda assim, a lacuna de proteção é enorme.

Para especialistas, o preço não é a barreira principal. Uma kitnet de 26 m² em São Paulo pode ser segurada por cerca de R$ 33,70 por mês — cobertura que inclui incêndio, queda de raio, explosão, roubo, danos elétricos e responsabilidade civil. O custo, em muitos casos, é inferior à conta mensal de streaming. O problema, avaliam corretores e educadores financeiros, é cultural: o brasileiro ainda vê o seguro residencial como um luxo, não como necessidade.

A lição para o setor

Para o mercado de seguros, a tragédia do Jaguaré representa um momento-chave de comunicação com a sociedade. Casos como este expõem de forma nua e crua o que acontece quando um sinistro de grande magnitude atinge famílias desproteídas: dependência total da boa vontade das empresas causadoras, processos judiciais longos, pagamentos emergenciais insuficientes e traumas que vão além do financeiro.

Enquanto seguradoras e corretores intensificam esforços de educação financeira, especialistas em direito do consumidor apontam que o episódio também reforça a importância da cobertura de responsabilidade civil dentro da apólice residencial. Mesmo quem não foi diretamente atingido pela explosão, mas sofreu danos colaterais — vidros quebrados, rachaduras, desvalorização imobiliária — pode acionar seguros ou buscar reparação judicial.

A Arsesp, por sua vez, tem até esta sexta-feira (15/5) para receber os documentos técnicos das concessionárias. As conclusões da perícia definirão o tamanho da responsabilização e, eventualmente, podem abrir precedentes importantes para casos similares envolvendo falhas em redes de serviços públicos.