Por Eduardo Ribeiro

Em 11 de dezembro de 2025, entra em vigor a Lei nº 15.040/24, que introduz mudanças significativas para o setor de seguros em nosso país com o objetivo de trazer mais clareza, transparência e agilidade ao processo de indenização.

Mais do que compreender as principais alterações da nova legislação, será essencial que todo o ecossistema do setor -seguradoras, reguladores, corretores e segurados- esteja preparado para atender aos novos requisitos e adaptar seus processos internos. Compreender as implicações para o mercado como um todo, bem como as mudanças relacionadas à ocorrência e regulação de sinistros, será crucial para uma transição eficaz.

Entre as diversas mudanças trazidas pela lei, merecem destaque especial aquelas que afetam diretamente o processo de regulação de sinistros, dada sua importância para a experiência do segurado e para a eficiência operacional das companhias.

Uma das novidades mais relevantes é a formalização da figura do Regulador de Sinistros, que atuará como um gestor técnico e estratégico, encarregado de administrar os interesses das partes envolvidas no processo. Esse profissional será responsável por realizar vistorias, solicitar documentação, controlar o fluxo de informações, analisar causas (com ou sem

o apoio de especialistas), avaliar danos e apresentar seu relatório final a todos os atores do contrato (segurados, corretores, seguradoras, entre outros), com a anuência do contratante de seus serviços e respaldo documental, especialmente nos casos de negativa parcial ou total.

Nas próximas linhas, analisaremos aspectos como os prazos estabelecidos, a documentação exigida, a gestão de sinistros complexos e a possível influência dessa nova legislação sobre o funcionamento do mercado segurador.

Prazos para regulação e liquidação:

Uma das mudanças mais relevantes diz respeito à definição mais clara dos prazos para a regulação e liquidação dos sinistros. A legislação anterior deixava margem para interpretações gerando discussões e até eventuais litígios. A nova lei pretende mitigar esse problema ao estabelecer prazos mais precisos, embora a redação específica possa demandar regulamentação complementar por parte da Superintendência de Seguros Privados (SUSEP).

Vale ressaltar, por exemplo, que a nova norma não estabelece o que são grandes riscos e a Resolução CNSP n.º 407 de 29/03/2021 que tratava sobre este assunto, com um olhar pelo mercado como grande avanço na flexibilização para algumas modalidades de seguros considerados complexos, não se comunica diretamente com a nova lei.

A definição de prazos mais estritos tende a beneficiar o segurado, conferindo maior previsibilidade e reduzindo a possibilidade de atrasos injustificados. Por outro lado, a ausência de algumas definições como a mencionada acima com prazos exíguos para atendimento da nova lei poderão gerar mais aborrecimentos, aumento de custos, novas discussões, além de uma necessidade de aperfeiçoamento dos seus controles e processos internos por parte das seguradoras e reguladores para cumprimento dos novos prazos de modo a monitorar cada uma das etapas de um sinistro, sob pena de sanções.

Seguros massificados

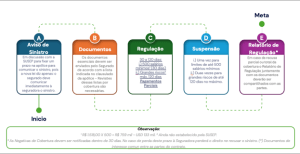

Para os seguros de baixa complexidade -conhecidos como massificados- como automóvel, vida e todos aqueles em que a importância segurada seja abaixo de 500 salários mínimos, o prazo para regulação e liquidação será de 30 dias, contados da apresentação do último documento solicitado para análise do sinistro. A lei prevê, como inovação, que em caso de dúvidas fundamentadas e justificadas por parte da Seguradora ou Regulador será permitido uma única uma suspensão do prazo para pedido complementar de documentos, sendo a contagem do prazo reiniciada imediatamente de onde parou tão logo o pedido complementar seja atendido pelo segurado.

Ainda sobre a categoria de massificados podemos dizer que as Seguradoras são eficientes no cumprimento deste prazo haja vista que a concorrência de mercado impõe a necessidade de diferenciação entre os competidores e muitas vezes são estabelecidos prazos até inferiores aos 30 dias dentro das famosas SLA’s – Service Level Agreement (Nível de Serviço Acordado) acordas com clientes, corretores e reguladores para oferecer uma melhor experiência de serviço ao segurado.

Seguros de grandes riscos

Já os seguros classificados como de grandes riscos -cuja definição prática ainda dependerá de regulamentação da SUSEP, mas que, em tese, seriam aqueles com importância segurada superior a 500 salários mínimos- terão prazo máximo de 120 dias para regulação, também contados a partir da entrega do último documento.

Nessa categoria, a lei permite até duas suspensões do prazo para pedidos complementares, o que reconhece a complexidade inerente a esse tipo de cobertura.

Na prática, porém, o cumprimento desse prazo representará um grande desafio. Não são raros os casos em que a regulação de sinistros complexos ultrapassa dois anos, especialmente quando envolvem múltiplas coberturas, danos extensos, equipamentos industriais especializados, obras inovadoras, envolvimento de terceiros e necessidade de apuração detalhada das causas, muitas vezes com a participação de autoridades públicas. Na nossa experiência, após vários casos de sucesso nos últimos anos, muitos desses ajustamentos ultrapassaram largamente esse prazo.

De qualquer forma, compreendemos que participamos dentro de um mercado maduro com plenas condições de diálogo para resolução de conflitos por meio de meios alternativos pelos interessados quando estas situações forem inevitáveis para sempre extrair o melhor proveito de uma boa regulação de sinistros e utilização das suas apólices.

Negativa de cobertura

Outro ponto relevante diz respeito ao prazo de 30 dias para manifestação formal em caso de negativa de cobertura, aplicável a ambas as categorias, massificados e grandes riscos. O não cumprimento desse prazo poderá resultar na decadência do direito da seguradora de indeferir o sinistro. Por isso, a comunicação eficiente e tempestiva entre seguradora, corretor e regulador será essencial com o objetivo de gerenciar as expectativas dos clientes sobre o resultado do procedimento de regulação, pois uma vez superada a condição de cobertura de um sinistro teremos como reguladores tempo adicional para trabalharmos em outras etapas do processo como apuração dos prejuízos, por exemplo.

Como um guia de bolso apresentamos um diagrama sobre como os prazos deverão funcionar

Desafios e considerações futuras

Apesar dos potenciais benefícios aos segurados, em uma primeira vista, a implementação da nova lei de seguros também apresenta desafios. A interpretação e a aplicação prática das novas disposições, especialmente aquelas que demandam regulamentação complementar, serão cruciais para determinar o efetivo impacto da lei nos sinistros.

É fundamental que a SUSEP, como órgão regulador, estabeleça normas claras e detalhadas para operacionalizar as novas disposições, garantindo a segurança jurídica e a uniformidade na aplicação da lei.

Além disso, o mercado de seguros precisará se adaptar às novas regras, promovendo a disseminação do conhecimento sobre as alterações e capacitando seus profissionais para lidar com o novo cenário. Acompanhar a jurisprudência que se formará a partir da aplicação da nova lei também será essencial para identificar eventuais lacunas ou pontos que demandem ajustes futuros.

Transformação em curso

A Lei nº 15.040/24 representa um avanço importante na modernização do marco regulatório do setor de seguros no Brasil. As alterações focadas no processo de sinistros, especialmente no que concerne a prazos, informações e regulação de eventos complexos, possuem o potencial de aumentar a transparência e melhorar a experiência do segurado.

No entanto, a efetividade dessas mudanças dependerá da clareza da regulamentação complementar e da capacidade do mercado de seguros de se adaptar às novas disposições. A análise contínua dos impactos da nova lei será fundamental para garantir que seus objetivos sejam alcançados e que o sistema de seguros brasileiro se torne ainda mais eficiente e confiável.