Cenário doméstico prevê leve redução na inflação e recuo no estoque de crédito do sistema financeiro nacional. No exterior, a confiança das famílias dos EUA melhorou após as eleições presidenciais e os juros americanos podem subir

A volta da adoção da bandeira verde nas tarifas de energia elétrica residencial, sem cobranças extras para o consumidor, deverá motivar uma leve redução na projeção dos índices de inflação desse ano. No cenário externo, dados de pesquisas apontam que o consumidor dos Estados Unidos se mostrou mais otimista após a vitória de Donald Trump, o que deve motivar o avanço da atividade no quarto trimestre.

As conclusões estão presentes na análise realizada por especialistas da MAPFRE Investimentos sobre as atividades macroeconômicas da semana anterior, detalhadas abaixo.

Cenário macroeconômico

Inflação – As tarifas de energia elétrica residenciais voltaram a adotar a bandeira verde, que não gera cobranças extras para o consumidor. A iniciativa da Agência Nacional de Energia Elétrica (Aneel), tomada por conta da condição hidrológica mais favorável, trará uma redução de 0,1 ponto percentual no Índice Nacional de Preços ao Consumidor Amplo (IPCA) deste ano. Caso a variação se confirme, o IPCA terá registrado uma alta de 6,4%, contra 10,7% no mesmo período de 2015. Para 2017, a MAPFRE Investimentos projeta uma variação de 5,2%.

Finanças públicas – O programa de arrecadação atingiu um total de R$ 148,7 bilhões no mês. Esse forte resultado decorreu da arrecadação de R$ 45,07 bilhões com o programa de regularização de ativos no exterior. Assim, houve incremento de 33,1% na arrecadação total ante o ano anterior. Não fosse essa receita atípica, teria recuado 7,2% no período. De acordo com a MAPFRE Investimentos, considerando as receitas extraordinárias, no acumulado do ano o montante teve retração real de 3,5% frente ao mesmo período de 2015. Desconsiderando a receita da repatriação de outubro, a queda no ano seria de 7,5%.

Mercado de trabalho: piora continuada – Segundo os dados do Cadastro Geral de Empregados e Desempregados (Caged), do Ministério do Trabalho, foram fechados 74,7 mil postos de trabalho formal em outubro. Na série livre de influências sazonais, o saldo passou de -115 mil em setembro para -111 mil em outubro. Por trás desse resultado está a elevação tanto de admissões (1,3% ante o mês anterior) como de demissões (0,9% sobre o mês). Em suma, conttatações e desligamentos seguem em patamar baixo, bem como o saldo líquido de criação de vagas.

Crédito: segue o recuo – Segundo os dados do Banco Central, o estoque de crédito do sistema financeiro nacional recuou 2% em outubro na comparação com outubro de 2015. Em setembro, a queda havia sido de 1,7% na comparação com setembro de 2015. Em resumo, os dados de outubro não contêm quaisquer evidências de recuperação dos empréstimos. O comprometimento de renda mensal das famílias com o pagamento de dívidas se elevou 0,1% para 22,2% da renda mensal. De acordo com a MAPFRE Investimentos, apesar de as famílias não estarem contraindo liquidamente mais dívidas, os financiamentos pré-existentes permanecem onerando mais a renda mensal.

Setor externo: Surpresa positiva – O déficit em transações correntes atingiu US$ 3,34 bilhões em outubro. Já em 12 meses, o déficit totalizou US$ 22,4 bilhões, ou 1,25% do PIB. A surpresa positiva se deu na entrada de Investimentos Diretos Estrangeiros, de US$ 8,4 bilhões.

EUA: Confiança das famílias melhora após eleição de Trump – A confiança das famílias americanas se mantém em patamar elevado desde o início de 2015. Os dados finais do índice de confiança do consumidor da Universidade de Michigan de novembro corroboram esta tendência. Os dados mostram que o consumidor se mostrou mais otimista após a vitória de Trump. Ou seja, o consumo das famílias deve continuar a avançar e impulsionar a atividade no quarto trimestre.

Ainda nos Estados Unidos, a ata do Federal Reserve (Fed) reforça a tendência de aumento de juros em dezembro. Em reunião ocorrida no início de novembro, a maioria dos membros da instituição expressou a visão de que um aumento de juros poderia ser apropriado em um período próximo. Além dos indicadores a serem divulgados ainda este ano corroborarem este cenário, a expectativa pós-eleitoral de que o Fed deve adotar uma normalização mais rápida nos próximos anos contribuem para uma nova alta da fed funds rate de 25 bps em dezembro.

Gestão

Gestão

O destaque semanal ficou por conta do aumento da volatilidade ocasionado pelo noticiário político nacional. No cenário externo, os índices de ações atingiram máximas impulsionados pelos ganhos das varejistas por conta da expectativa das vendas na Black Friday.

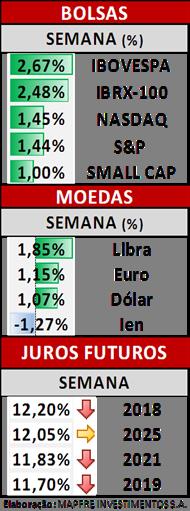

No Bovespa, o destaque de alta na semana foram as ações do setor elétrico. No câmbio, o dólar fechou em alta de 1,07% em relação ao real. Desde a vitória de Donald Trump o real vem se desvalorizando frente ao dólar, assim como a grande maioria das moedas de países emergentes.

No mercado de juros, continuou o movimento de realização impulsionado por dados de inflação mais fracos. Nos vencimentos mais acompanhados pela MAPFRE Investimentos a variação foi de queda de 16 pontos em janeiro de 2018, queda de 24 pontos em janeiro de 2019 e queda de 9 pontos em janeiro de 2021.