Rodrigo Paes Leme, superintendente de Previdência Privada da Mapfre, apresenta três cenários de aporte e suas respectivas rentabilidades

A Reforma da Previdência, que completa um ano em novembro, significou a revisão dos critérios para acesso ao benefício e trouxe à tona uma grande discussão sobre os recursos que a população terá no momento da aposentadoria. Em meio aos debates, ficou ainda mais clara a importância de se contar com um plano de previdência privada. Por outro lado, as dúvidas ainda pairam na cabeça de muitos contribuintes.

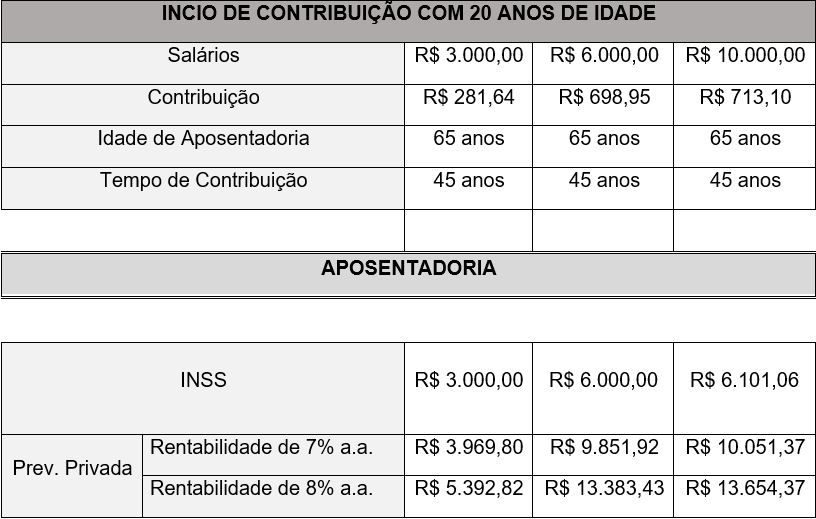

Com o objetivo de elucidar o tema de forma mais compreensível, Rodrigo Paes Leme, superintendente de Previdência Privada da Mapfre, elaborou um comparativo com três situações de renda de uma pessoa que irá contribuir dos 20 aos 65 anos por meio dos produtos da Companhia frente ao mesmo cenário via INSS. Como resultado, o valor de aposentadoria variou de 32,3% (no caso da renda de R﹩ 3.000,00 com rentabilidade de 7% ao ano) à 123,8% (no caso da renda de R﹩ 10.000,00 com rentabilidade de 8% ao ano) em relação à aposentadoria pública. Foram considerados para a contribuição os percentuais relativos por salário base. Nestes mesmos cálculos, idade de aposentadoria e tempo de contribuição foram respeitadas já de acordo com as métricas da nova previdência, Emenda Constitucional nº 103, de 12 de novembro de 2019.

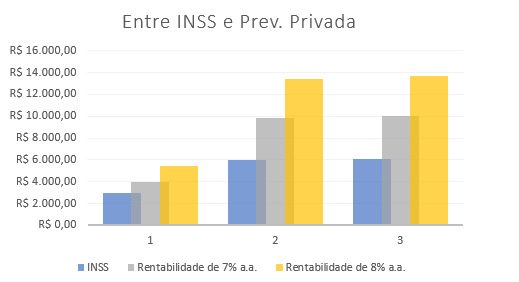

As diferenças também podem ser observadas no gráfico a seguir:

Na avaliação de Paes Leme, o comparativo deixa evidente que embora a contribuição ao INSS seja obrigatória aos trabalhadores CLT, o planejamento é o maior aliado para a independência financeira. “O principal conceito da previdência privada é complementar a renda no momento da aposentadoria, permitindo a manutenção do padrão de vida. Além disso, esse produto impulsiona a disciplina financeira, aspecto essencial para um futuro mais tranquilo”, comenta.

De acordo com o executivo, essa modalidade é um fundo de investimento de longo prazo, ou seja, a pessoa poupa e acumula rendimentos com foco no futuro. “Além da renda complementar, a previdência privada também pode ser uma ferramenta de sucessão, já que os recursos não entram como herança e, portanto, não são bens incluídos em inventário após o falecimento do titular”, afirma.

No entanto, Rodrigo Paes Leme chama a atenção para o fato de que boa parte da população ainda precisa obter conhecimento para desmistificar a previdência privada. “Muitas vezes, os contribuintes associam previdência privada aos bancos e, inclusive, são convidados, equivocadamente e constantemente, por diversos agentes do mercado, a ter um olhar focado na rentabilidade de curto prazo, o que vai totalmente no sentido contrário ao que é o conceito do produto”, esclarece.

Para o executivo, os contribuintes devem pesquisar profissionais de referência que vão comercializar a previdência privada de acordo com as suas necessidades. “É fundamental que o cliente fique atento se o profissional vai analisar seu perfil de forma completa, para que seja oferecido o produto mais aderente à proteção e manutenção de seu patrimônio”, alerta.